Perjalanan seorang wanita melalui pengalaman pahit yang mengajarnya tentang erti hutang

Pada usia 42 tahun, Mei menyangka bahawa dia memiliki segala-galanya: pekerjaan yang stabil, rumah pinggir bandar yang selesa serta simpanan yang dibina bersama suaminya selama lima belas tahun. Namun, lima tahun kemudian, Mei berada di ruang menunggu sebuah agensi penasihat kredit kerana terjerat dengan hutang dan kehilangan semua simpanannya. Mei terdesak mencari jalan keluar.

Kejatuhan kewangan Mei bermula apabila dia mula bergantung kepada kad kredit. Daripada menampung yuran tuisyen hingga ke percutian keluarga, Mei turut menggunakan kad kredit untuk membayar bil perubatan yang tidak dijangka. Setiap kad baru kelihatan seperti talian hayat, malah melambangkan aspirasi dan kebebasan, seperti kemudahan makan di luar dan melancong.

Dengan keupayaan menampung pelbagai kos sara hidup tanpa tunai, sama ada ia keperluan atau kehendak, kad kredit memberikan kelegaan jangka pendek, namun membawa tekanan jangka panjang jika tidak diurus dengan baik. Bayangkan jika anda perlu menguruskan enam kad kredit yang semuanya hampir mencapai had maksimum. Begitulah keadaan Mei.

Keadaan Mei bukan kes terpencil. Data kewangan terkini mendedahkan bahawa purata hutang kad kredit setiap peminjam di banyak negara membangun telah mencapai paras tertinggi. Pada tahun 2022, dua pertiga pengguna Malaysia memiliki kad kredit dengan purata baki kad kredit tertunggak sebanyak RM11,955 setiap seorang1. Mempunyai lebih daripada satu kad kredit, setiap satu dengan baki berulang dan kadar faedah yang tinggi, ialah perkara biasa. Godaan bayaran minimum—yang cukup rendah sehingga kelihatan mudah diurus—menyembunyikan perangkap yang sangat berbisa: faedah terkumpul, baki bertambah, dan lama-kelamaan, hutang menjadi tidak terkawal.

Hutang kad kredit yang tidak terkawal bukan sahaja menjejaskan kestabilan kewangan, tetapi juga memberikan kesan psikologi yang besar. Rasa malu, bimbang, dan murung ialah gejala biasa bagi mereka yang terjerat dalam hutang. Rasa malulah yang menghalang Mei daripada mendapatkan bantuan lebih awal.

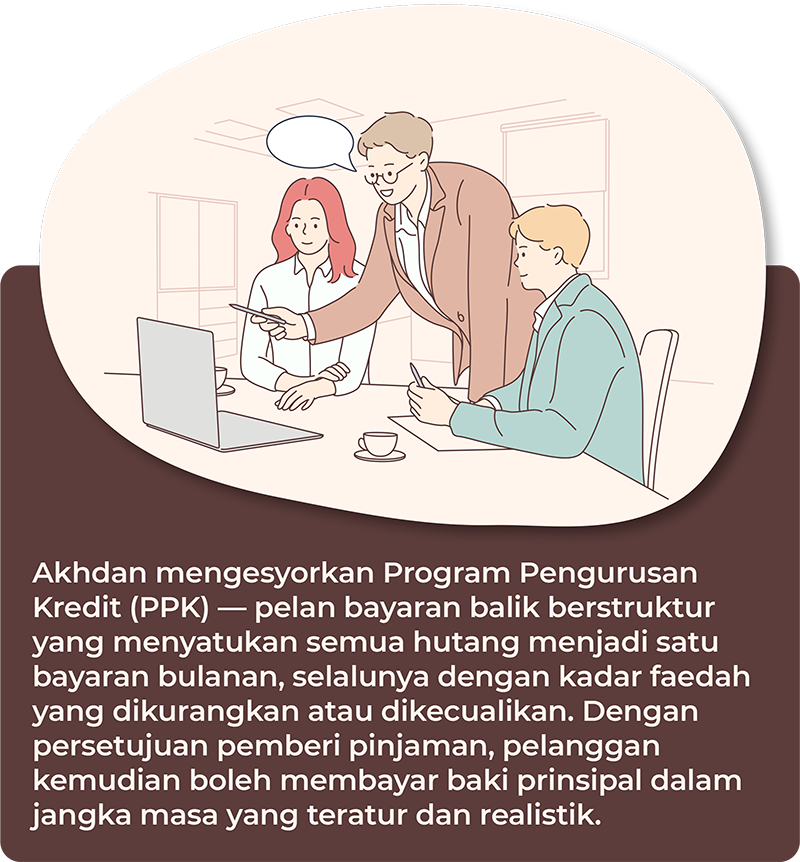

Namun, notis bank yang tidak henti-henti akhirnya mendorong Mei untuk mendapatkan bantuan Agensi Kaunseling dan Pengurusan Kredit (AKPK). Mei berjumpa dengan penasihat kewangan AKPK, Akhdan, yang mendengar dengan sabar ketika dia memperincikan masalah kewangannya. Kata-kata Akhdan meninggalkan kesan mendalam dalam hati Mei: “Ada jalan kembali!”

"Setelah bercakap dengan penasihat kewangan barulah saya dapat bernafas semula," Mei akui. “Saya menjangkakan semua kesilapan saya akan diungkit, tetapi Akhdan terbukti seorang pendengar yang setia.”

Bagi Mei, menyertai PPK ialah satu komitmen. "Pada mulanya, saya rasa ia mustahil," katanya. "Tidak boleh pergi bercuti. Tidak boleh membeli barangan mewah. Tiada lagi gajet baharu atau keluar makan malam untuk berseronok. Saya terpaksa mengubah sepenuhnya apa yang 'normal' bagi saya." Mei dan suaminya mula mengamalkan gaya hidup berhemat: memasak di rumah, menjual kereta kedua, dan mengurangkan setiap perbelanjaan yang tidak perlu. Mereka malah membuat kerja sambilan pada hujung minggu untuk meningkatkan pendapatan mereka.

Namun, cabaran emosi juga harus ditempuh. "Menyelesaikan hutang bukan hanya melibatkan wang dan angka tetapi juga melibatkan perasaan takut, bersalah, dan penyesalan," Mei mengakui. Sesi bersama penasihat kewangan membantunya membina semula bukan sahaja akaun banknya, tetapi keyakinannya.

Kemajuan Mei perlahan tetapi stabil. Setiap bulan, sedikit demi sedikit, bebanan hutang semakin berkurang. Di pertengahan program, Mei sudah mula melihat cahaya di hujung jalan. "Saya mengalami satu transformasi," kata Mei. "Disiplin yang saya dapat daripada program ini mengubah cara saya menjalani kehidupan saya." Pada April 2023, Mei membuat bayaran terakhirnya.

Hari ini, Mei bebas hutang. Dia telah membina semula dana kecemasan, menambah simpanan persaraannya secara tetap, dan hanya menggunakan satu kad kredit — yang dibayar sepenuhnya setiap bulan. "Hidup saya dan suami berbeza sekarang," Mei merenung. "Kami mengutamakan kesederhanaan. Kami memahami erti kesabaran, dan tidak lagi malu mendapatkan bantuan kerana kami tahu ia bukan tanda kami lemah tetapi lebih bijak." Mei sering berkongsi kisahnya dengan orang lain yang bergelut dengan hutang, sebagai sukarelawan melalui Sahabat AKPK, iaitu sebuah inisiatif komuniti yang bertujuan mengumpulkan maklum balas untuk memupuk tabiat kewangan yang lebih baik. Mesej Mei jelas: "Anda boleh jatuh tetapi anda juga boleh bangkit. Ia bermula dengan satu keputusan berani: meminta bantuan."

Kita harus mula melihat kemudahan kredit daripada kedua-dua sisi bagi memahami kemampuannya mempermudah atau memusnahkan kehidupan. Menggunakan kemudahan kredit ialah suatu tanggungjawab yang mewajibkan sikap berhati-hati dan pertimbangan.

Masih adakah kehidupan selepas hutang? Ada! Perjalanan kewangan Mei membuktikannya.

1. Malaysia State of Consumer Credit 2022, CTOS

Sumber: Agensi Kaunseling dan Pengurusan Kredit (AKPK)