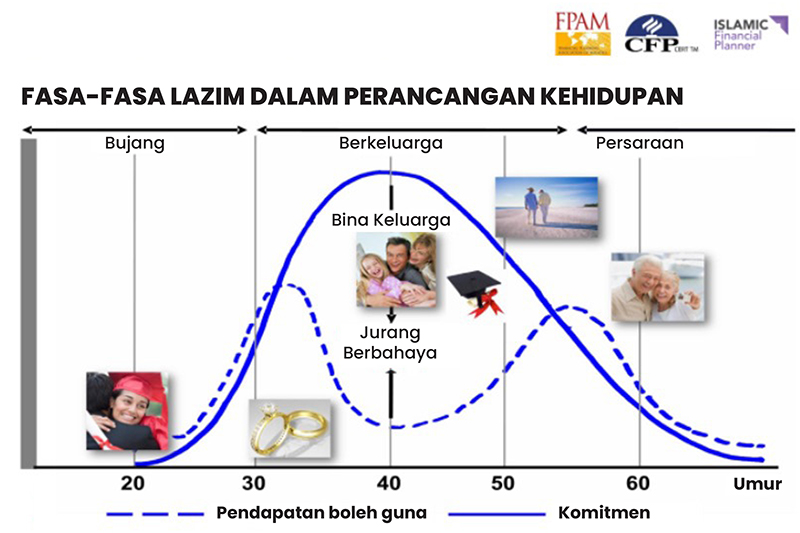

1. Fasa bujang

Kebiasaannya, pada fasa bujang, seseorang individu masih kurang komitmen yang besar. Ini berbeza untuk mereka yang sudah berkeluarga. Individu bujang boleh mengambil kesempatan ini untuk mengumpul dan membina aset bermula daripada gaji pertama lagi. Fasa bujang bagi Generasi Z (yang lahir antara tahun 1995-2010) mungkin berbeza gaya hidup berbanding generasi Y (yang lahir antara tahun 1980-1994). Contohnya, Generasi Z lebih gemar pekerjaan berasaskan ekonomi Gig, berbanding dengan makan gaji. Gaya hidup yang berkaitan melibatkan penggunaan alatan yang canggih, makanan hipster berasaskan trend tidak mustahil menyebabkan perbelanjaan bulanan tinggi.

Walau bagaimanapun, individu bujang yang mengambil kesempatan menyimpan dan mengembangkan simpanan sejak awal, iaitu sejak mendapat gaji pertama lagi, mampu mendapat pulangan pelaburan yang lebih baik berbanding dengan mereka yang bermula pada usia yang lebih lewat. Selain daripada itu, simpanan yang disediakan lebih awal boleh digunakan untuk majlis perkahwinan atau percutian yang telah dirancang. Malangnya, ramai yang mensia-siakan peluang ini dengan berbelanja secara boros, tidak menyimpan, malahan mengambil hutang yang berlebihan. Akibatnya, mereka berisiko terjebak dalam perangkap hutang atau pinjaman peribadi yang berpanjangan dan semakin membebankan apabila mula memasuki fasa berkeluarga.

2. Fasa berkeluarga

Pada fasa berkeluarga, seseorang individu mula membina keluarga, dan ini melibatkan komitmen perbelanjaan yang lebih tinggi, seperti keperluan rumah, kos penjagaan anak dan sebagainya. Ada juga suami yang menjadi pencari nafkah tunggal dalam keluarga, sekali gus mengakibatkan perubahan yang besar terhadap kedudukan kewangan mereka. Terdapat sesetengah keluarga yang dikategorikan sebagai ‘Generasi Sandwic’ - yang bukan sahaja menanggung keluarga sendiri, malahan juga ibu bapa dan mertuanya. Tanpa perancangan kewangan yang rapi, sesebuah keluarga boleh menghadapi tekanan kewangan, yang seterusnya berisiko untuk merebak kepada masalah lain yang lebih besar, termasuklah perceraian.

Bagi mereka yang sememangnya sudah berada di landasan yang betul, mereka perlu membuat perancangan kewangan bagi masa hadapan keluarga mereka pula, seperti dana pendidikan anak-anak. Menurut satu kajian akademik, kos membesarkan seorang anak secara purata mencecah RM115,000 bermula ketika anak tersebut berada di darjah 1 sekolah rendah sehingga anak itu habis belajar di universiti1. Kos tersebut merangkumi tanggungan untuk anak sekolah rendah dan menengah di sekolah kerajaan, manakala peringkat universiti adalah universiti tempatan dengan pembiayaan sendiri. Selain itu, keperluan perlindungan insurans/takaful dan perancangan persaraan juga perlu diambil kira. Justeru, persediaan awal adalah penting walaupun dengan amaun bulanan yang kecil.2.

3. Fasa persaraan

Mereka yang memasuki fasa persaraan mendambakan kehidupan yang bebas daripada belenggu hutang dan tekanan kewangan. Menurut Ketua Pengarah Perangkaan Malaysia (DOSM), YBhg. Dato’ Sri Dr. Mohd Uzir Mahidin (2021), purata jangkaan hayat rakyat Malaysia adalah 75.6 tahun. Jangka hayat yang tinggi ini disumbangkan oleh faktor taraf pendidikan, tahap penjagaan kesihatan dan penurunan kadar kematian. Jangka hayat yang panjang bermakna dana persaraan yang mampan adalah amat perlu. Tambahan lagi, dana persaraan yang tinggi boleh memberi peluang untuk pesara mencurahkan tenaga dan sumbangan semula kepada masyarakat yang memerlukan.