Perbadanan Insurans Deposit Malaysia (PIDM): Langgan Polisi Insurans

Untuk membuat langganan polisi insurans, pelbagai pertimbangan perlu dibuat untuk memastikan pilihan yang tepat dan sesuai

Jika payung melindungi anda daripada cuaca buruk, insurans pula melindungi anda daripada potensi risiko kemalangan, kehilangan pendapatan, aset mahupun nyawa, serta malapetaka lain yang mungkin berlaku kepada anda. Fikirkan sejenak kemungkinan berikut. Sesuatu berlaku kepada anda pada hari ini dan ia menjejaskan keupayaan anda untuk memperoleh pendapatan. Bagaimanakah anda ingin menyediakan keperluan keluarga serta menampung kos perubatan untuk anda pulih semula? Perlindungan insurans akan membuatkan anda lebih tenang. Ini kerana sekiranya sesuatu berlaku, anda dan keluarga telah mempunyai jaringan keselamatan.

Pelan insurans adalah produk konvensional manakala perlindungan Takaful pula adalah insurans yang berlandaskan prinsip Syariah. Ada banyak jenis insurans dan takaful yang menyediakan perlindungan bagi pelbagai jenis risiko. Artikel ini akan membantu anda untuk mengenal pasti insurans manakah yang paling sesuai bagi anda.

Apakah jenis pelan insurans yang ada?

Secara umumnya, insurans terbahagi kepada insurans hayat dan insurans am.

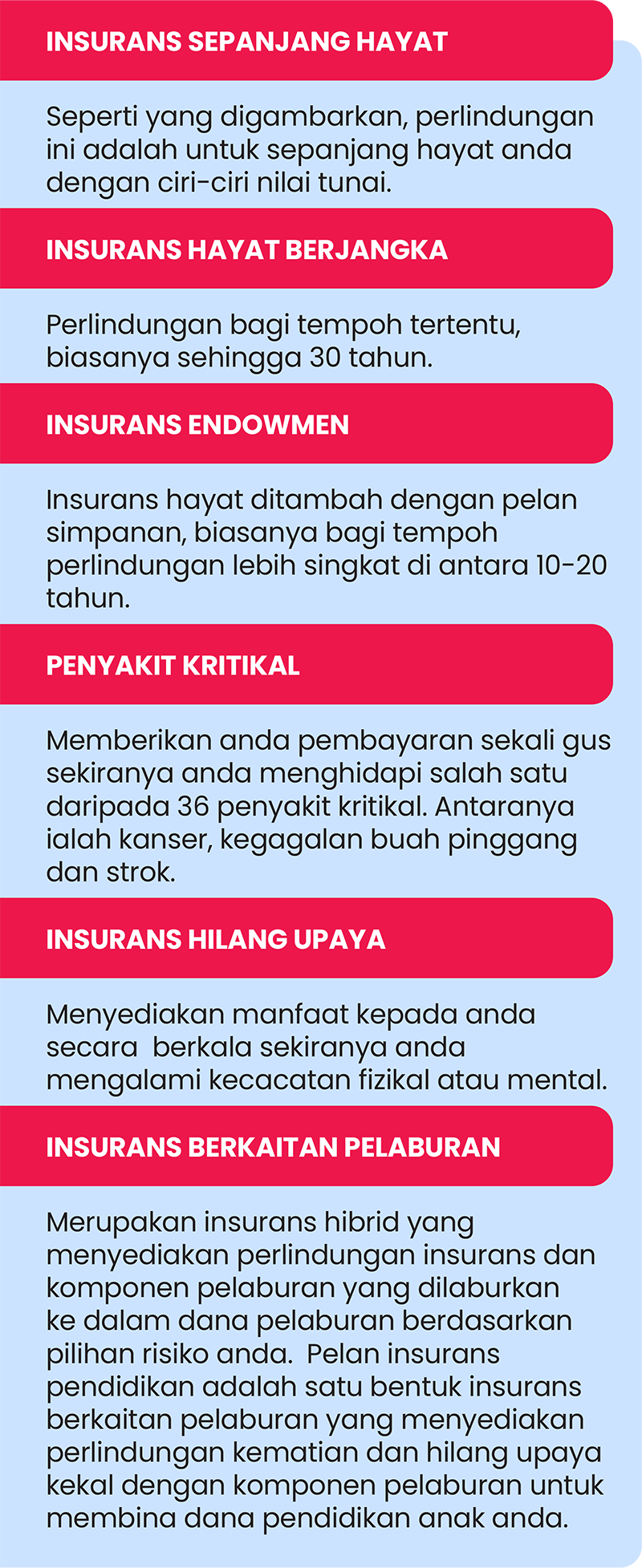

1. Insurans Hayat

Menyediakan perlindungan sekiranya berlaku kematian, menghidap penyakit, hilang upaya dan kemasukan hospital. Kebiasaannya tempoh perlindungan adalah lebih daripada setahun dan pembayaran premium boleh dibayar secara bulanan, suku tahunan, setengah tahun atau tahunan, bergantung kepada pilihan anda. Berikut adalah jenis pelan insurans hayat yang anda boleh pertimbangkan:

Jika ini adalah langganan insurans pertama anda, mungkin anda kurang berkemampuan untuk membayar premium yang tinggi. Anda boleh mulakan dengan insurans hayat berjangka kerana ia lebih murah berbanding insurans sepanjang hayat dan insurans berkaitan pelaburan.

Setelah kedudukan kewangan anda lebih stabil, anda boleh memilih insurans sepanjang hayat kerana ia menyediakan ciri-ciri nilai tunai yang boleh berfungsi sebagai simpanan kepada anda. Namun, apabila risiko kesihatan semakin meningkat seiring dengan peningkatan usia, barangkali lebih bijak untuk menambah perlindungan lain seperti penyakit kritikal jika ia belum lagi termasuk dalam pelan insurans hayat yang anda ada.

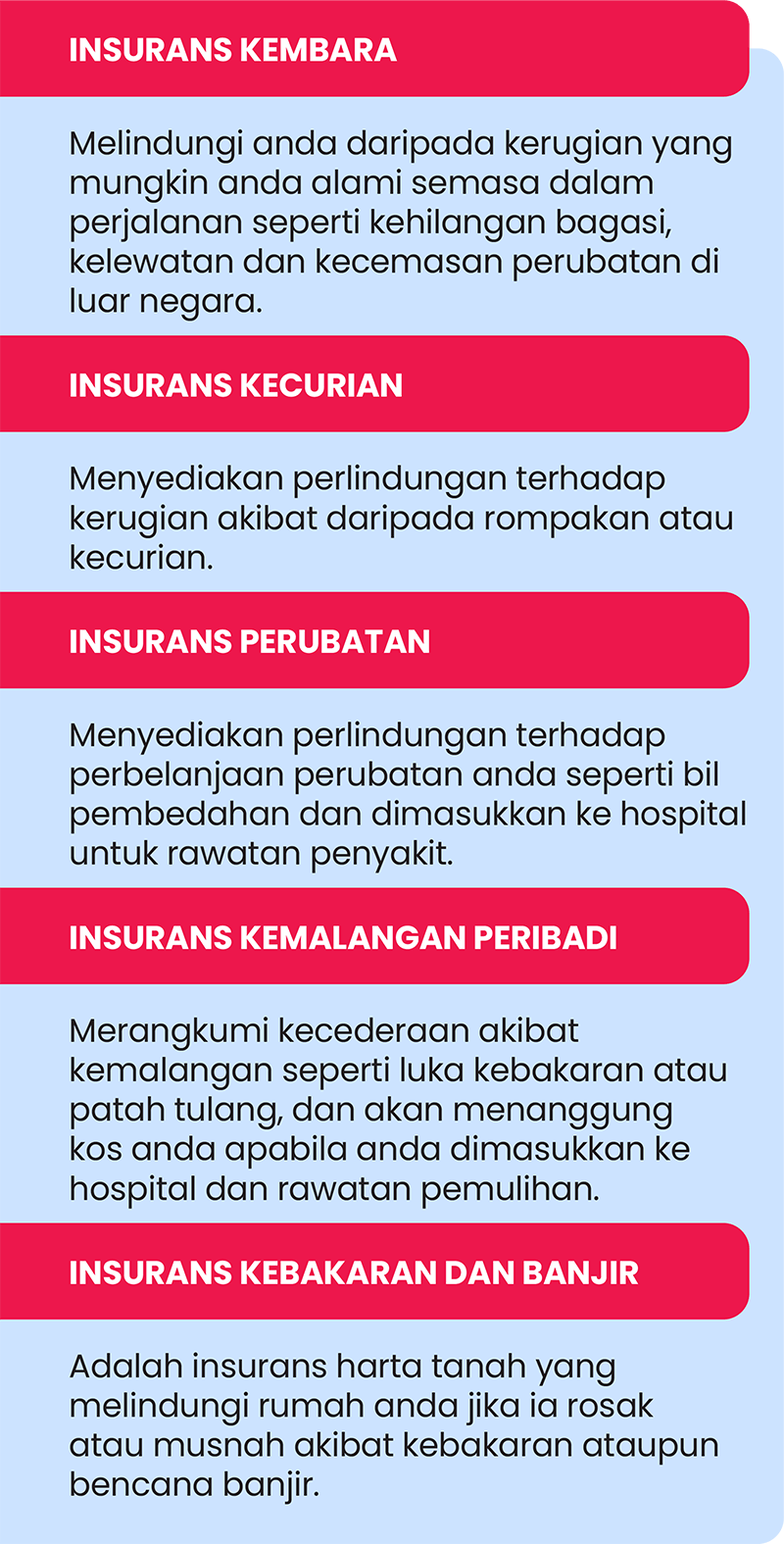

2. Insurans Am

Insurans am melindungi barangan peribadi anda daripada kerugian akibat kecurian atau kerosakan. Contoh insurans am termasuk insurans perjalanan, kecurian, perubatan, kemalangan peribadi dan kebakaran.

Tempoh perlindungan bagi insurans am biasanya adalah setahun dan premium dibayar secara sekali gus atau tahunan.

Pelan insurans manakah yang saya perlukan?

Terdapat banyak faktor yang perlu anda pertimbangkan semasa memilih insurans, baik untuk yang anda perlukan sekarang ataupun kemudian.

Anda perlu memiliki sekurang-kurangnya satu polisi insurans yang melindungi penyakit dan kehilangan pendapatan akibat kemalangan atau kematian. Terutamanya, apabila bekerja sendiri, adalah langkah bijak untuk mempunyai insurans kerana anda berisiko berhadapan situasi pendapatan yang tidak menentu apabila ditimpa sebarang kemalangan atau kecemasan. Dalam hal ini, anda boleh pertimbangkan insurans hayat berjangka kerana ia menyediakan perlindungan asas yang diperlukan.

Insurans kemalangan peribadi adalah di antara pelan insurans yang menjadi pilihan ramai. Anda mungkin memerlukan pergerakan di jalan raya dalam menyelesaikan tugasan. Dengan insurans kemalangan peribadi ia menyediakan perlindungan sekiranya anda berhadapan kemalangan jalan raya yang menyebabkan kecederaan, ketidakupayaan kekal atau kematian.

Setelah melanggan pelan insurans, terutamanya insurans kesihatan, anda perlu juga bersedia dengan kenaikan premium bergantung kepada usia anda dan peningkatan risiko penyakit. Justeru, anda dinasihatkan untuk memiliki pelan insurans seawal mungkin sebelum risiko menghidapi masalah kesihatan.

Akhir sekali, semak perlindungan anda sebelum melanggan pelan insurans baharu agar anda tidak memiliki manfaat insurans yang sama. Sebagai contoh, sekiranya pelan insurans hayat anda telah merangkumi manfaat penyakit kritikal, anda tidak lagi memerlukan insurans perubatan. Tidak ada salahnya untuk anda hubungi penasihat kewangan dalam mendapatkan nasihat mengenai pelan yang lebih sesuai mengikut keperluan semasa anda.

Usaha mempertingkatkan literasi kewangan adalah sebuah perjalanan yang boleh dimulakan tidak kira apa jua peringkat kehidupan. Jika anda ingin mempelajari bagaimana untuk membina daya tahan kewangan, dapatkan pelbagai kandungan dan video berkaitan tip kewangan di laman mikro kempen #SediaPayungKewangan. Anda juga boleh dapatkan maklumat tambahan lain melalui Jaringan Pendidikan Kewangan atau Financial Education Network di https://www.fenetwork.my/.